改正資金決済法で改正された内容は?注意すべき点と合わせて解説

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード

決済に関わるサービスを運営する上で重要な「資金決済法」が2022年6月3日に改正されました。事業者によっては、社内の体制を整備したり、本人確認の実施を徹底したりといった対応が求められるでしょう。この記事では、改正資金決済法で改正された内容と注意点について詳しく解説します。

目次[非表示]

そもそも「資金決済法」とは

資金決済法とは、決済サービスの利用者を守り適切な決済の実施を確保するために、2021年5月から施行されている法律です。

資金決済法が制定された背景には、キャッシュレス決済やプリペイドカードなどの便利な決済サービスの普及があります。多くの方が利用しているため、決済サービスを運営する企業が経営破綻をすると利用者の資金が失われてしまうという問題が生じます。

このような事態を未然に防ぐため、資金決済法によって事業者に対して一定のルールを設けているのです。

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード

2022年に改正された「改正資金決済法」とは

2022年6月3日に「改正資金決済法(安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律)」が成立しました。この改正は、主に以下の要素によって成り立っています。

●高額電子移転可能型前払式支払手段への対応

●電子決済手段等への対応

それぞれ、詳しく解説していきます。

高額電子移転可能型前払式支払手段への対応

キャッシュレス決済サービスの中には、高額な残高を譲渡したり、支払いに使用したりすることができるものもあります。そのため、犯罪組織の資金洗浄(マネーロンダリング)に利用される懸念があり、「高額電子移転可能型前払式支払手段への対応」が設定されました。

対象となる事業者には、主に以下の義務が課せられます。

●業務実施計画の提出義務

●犯罪収益移転防止法上の取引時確認義務

改正法の対象となる電子マネーや決済サービスを提供している事業者は、社内の体制を整備し本人確認の実施を徹底しなくてはなりません。

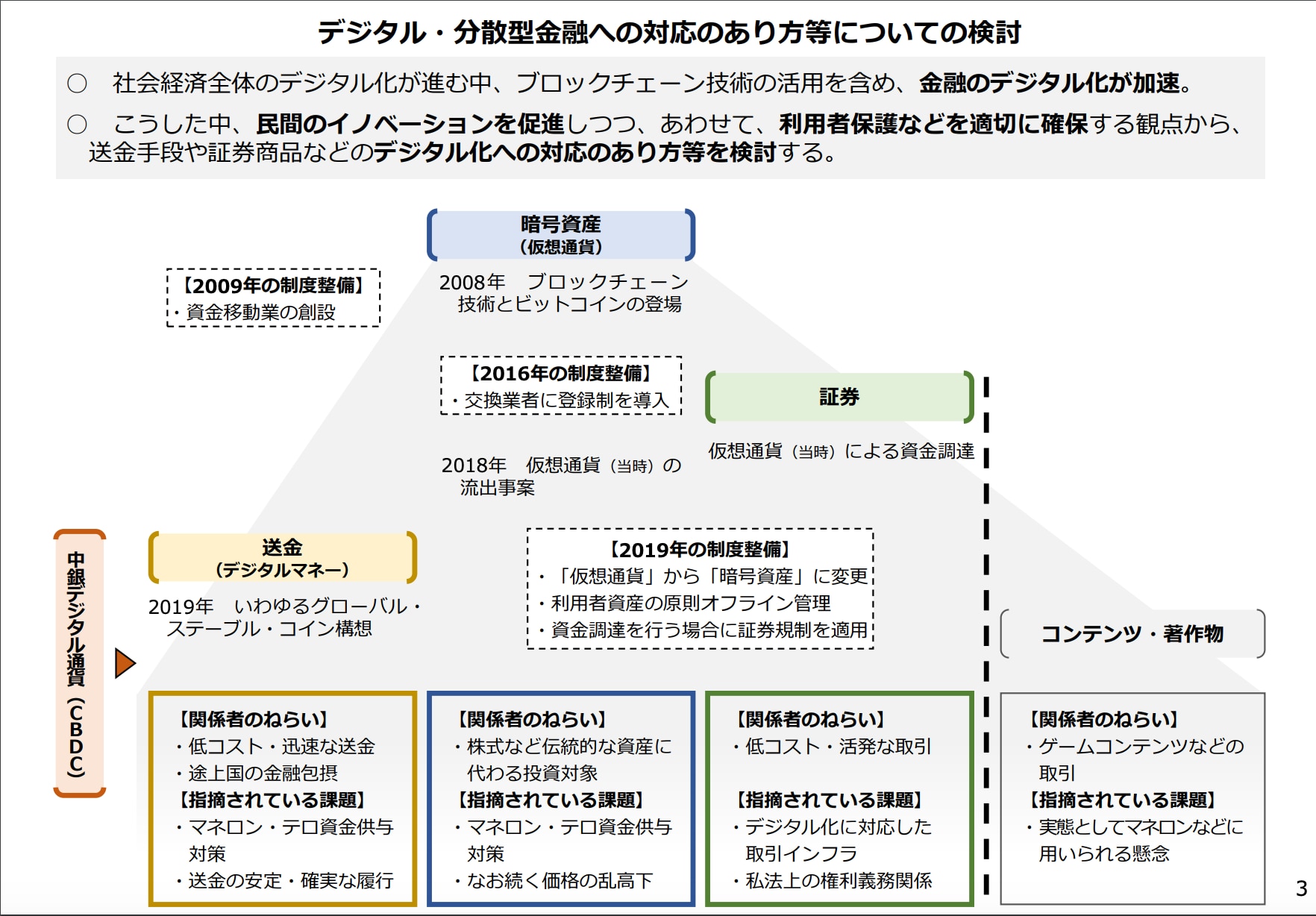

電子決済手段等への対応

引用:金融庁説明資料 安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律案

電子決済手段は、改正資金決済法において新たに法律上位置付けられた財産的価値です。「ステーブルコイン」の中の、法定通貨の価値と同等の価格で発行されるものが「電子決済手段」として定義されています。ステーブルコインについての詳細は後述します。

電子決済手段では、下記のような事項が定められているため、

●発行時の価格と同額の償還する

●発行できるのは銀行等の預金取扱機関、資金移動業者及び信託会社のみ

銀行預金などと同様に、安全性を確保しながら利用者の利便性を損なうことなく決済ができます。このように、電子決済手段等への対応が変わったことによって、電子マネーや決済サービスを提供している事業者はさまざまな決済に対応できるようにしなければいけなくなりました。

ステーブルコインと電子マネーの違い

ステーブルコイン(Stablecoin)は暗号資産の一種で、特定の資産価格と連動することを目的に設計されています。暗号資産として有名なものとして挙げられるのは、2009年に誕生したビットコインですが、ステーブルコインが利用されるようになったのは比較的最近のことです。

暗号資産は価格変動が多く、決済手段として利用するには安定性に欠けるというデメリットがありました。しかし、ステーブルコインは法定通貨に連動するため、法定通貨と同等の価値を安定して保てるようになったのです。

日常生活で利用される機会も多い電子マネーとの違いが分からないという方も多いかと思いますが、改正資金決済法においては下記のように分類されています。

分類 |

決済用ステーブルコイン |

電子マネートークン |

特徴 |

法定通貨に対して安定した価値を維持するように設計され、決済手段として広く使用される可能性があるステーブルコイン |

交換手段として利用されることを主な目的とし、ある法定通貨を参照することで安定した価値を維持することを企図した暗号資産 |

発行者 |

預金保険対象の預金取扱機関に限定 |

信用機関・電子マネー機関に限定 |

引用:金融庁説明資料 安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律案

他にも、ステーブルコインは不特定の相手に対して使用できる、購入・売却ができるといった特徴があります。電子マネーは特定のシステム内でしか使用できないため、幅広い場面で利用できるステーブルコインは、今後も利用者数の増加が予想されるでしょう。

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード

「改正資金決済法」の対象事業

改正資金決済法の対象となる事業は以下の4つです。

●前払式支払手段

●資金移動業

●暗号資産交換業

●資金清算業

それぞれの事業内容について、詳しく解説していきます。

前払式支払手段

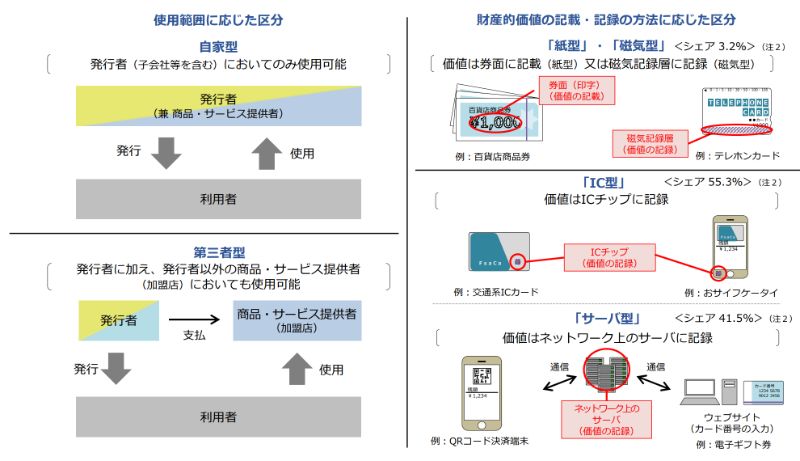

前払式支払手段とは、発行者があらかじめ利用者から資金を受け取り、利用者がサービスなどを受ける際に対価の支払として使用するために発行される支払い手段です。

発行形態には以下のようなものがあります。

発行形態 |

例 |

紙型 |

商品券・ギフトカード など |

磁気型 |

テレホンカード など |

IC型 |

交通系ICカード など |

サーバ型 |

Amazonギフト券 など |

さらに、前払式支払手段は使用範囲に応じて「自家型」と「第三者型」の2種に分けられます。「自家型」と「第三者型」によって規制の態様が異なるため、それぞれの区分の違いを理解しておきましょう。

自家型前払式支払手段

自家型前払式支払手段は、商品やサービスの提供者と発行者(または発行者の密接関係者)が同一である場合に限って、当該商品の支払に利用できるものを指します。自社の店舗のみで利用できる紙の商品券を発行するといったケースが該当します。

第三者型前払式支払手段

第三者型前払式支払手段は、商品やサービスの提供者が前払式支払手段の発行者と資本関係等のない第三者である場合に限って、当該加盟店の商品に対する支払いに利用できる前払式支払手段を言います。

第三者型は、自社だけで完結するのではなく、商品提供者となる加盟店に対しても代金を支払うことになるので、発行者の強い信用力が求められます。そのため、第三者型は自家型よりも厳しい規制が課されています。

資金移動業

資金移動業とは、2010年4月の資金決済法の制定によって創設された事業種です。資金移動業として登録を受けることで、銀行以外の事業者でも為替取引を行うことが可能となりました。ただし、100万円以下の為替取引に限定されるといった制限はあります。

キャッシュレス決済の需要の高まりに応えるべく、2021年5月には従来型に加え「高額類型」と「少額類型」を設け、送金額に合わせた規制をする改正が行われました。

資金移動業は、資金移動の方法によって以下の3つの形態に分かれます。

●営業店型:店舗で送金して別の店舗で受け取る形態

●インターネット・モバイル型:オンライン上のアカウントを通じて入金と受け取りを行う形態

●カード・証書型:アカウントに送金し、カードで引き出す形態

暗号資産交換業

暗号資産とは、銀行などの機関を通さずに取引ができる財産的価値を有するデータ資産を指します。ビットコインなどが代表的な暗号資産です。資金決済法が制定された2010年では「仮想通貨」と呼称されていましたが、2020年の改正時に「暗号資産」という名称になりました。

暗号資産交換業は、

●暗号資産の管理

●暗号資産の売買

●売買交換をする際の媒介取次代替

などを行う事業です。

暗号資産交換業は、2017年の改正資金決済法で登録などのルールが整備され、犯収法の改正によって口座開設時の本人確認が義務化されました。

2020年には、顧客の暗号資産が流出してしまう事案や価格の乱高下によって投機に利用されているという指摘がされました。これを受け、利用者資産を原則オフライン管理する・流出リスクへの対応義務といった改正が行われています。

資金清算業

資金清算業とは、銀行等の間の為替取引において生じる債権債務の清算を目的とし、債務を負担する事業を指します。免許制の事業ですが、現在は「全銀ネット(全国銀行資金決済ネットワーク)」のみが資金生産業を行っています。

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード

「改正資金決済法」の対象事業が注意すべき点

改正資金決済法の対象事業者が特に注意しなければならない点として、本人確認義務の対象範囲の変更が挙げられます。

これまで、プリペイドカードに残高を入金して支払いをする形式の前払式支払手段は、利用者が残高を現金化することができなかったため本人確認義務の対象ではありませんでした。

しかし、キャッシュレス決済サービスなどで高額な残高チャージが可能となったことで、残高を譲渡したり移転したりしてマネーロンダリングに利用される危険性が指摘されました。そのため、一定の高額な前払式支払手段は犯収法の対象となります。

これが、今回の法改正における「高額電子移転可能型前払式支払手段への対応」です。

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード

「改正資金決済法」にも対応できる本人確認方法

本人確認を行う方法としては、窓口での対面や郵送など、さまざまな種類があります。中には、改正資金決済法に対応できない本人確認方法もあるため、注意が必要です。改正資金決済法の法改正にも対応できる本人確認方法として、eKYCを紹介します。

eKYCは、スマホのカメラを利用して本人確認書類とユーザー自身の容貌を撮影することで、オンライン上で本人確認が完結する方法です。

スマホ一つで手続きが完了するため、窓口に訪れたり、本人確認書類のコピーをとって郵送したりするといったユーザーの負担がかかりません。

手軽なだけではなく、高精度な画像認証とオペレーターによる目視確認を実施しているので、安全性も認められています。そのため、犯収法の要件を満たした本人確認方法となっています。

オンラインで申し込みをする機会が多い決済サービスの本人確認には、eKYCがおすすめです。

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード

eKYCの導入なら「ネクスウェイの本人確認ソリューション」へ

改正資金決済法に基づく本人確認フローを導入したいとお考えなら、ぜひ「ネクスウェイの本人確認ソリューション」にご相談ください。ネクスウェイの本人確認ソリューションなら、eKYCから本人確認BPOサービスまでオールインワンパッケージでご提供しています。

eKYCに対応できないユーザーがいた場合も、転送不要郵便による本人確認に切り替えてフォローいたします。そのため、ユーザーの離脱や取りこぼしを最小限に抑えることができます。

eKYCについてさらに詳しく知りたい方はこちらの記事もご覧ください。

eKYCとは?オンライン本人確認とKYCの違いや導入するメリットを解説

まとめ

決済サービスは、現代における人々の生活に広く浸透しているため、突然のサービス提供事業者の破綻などを防ぐ必要があります。そのためのルールや規制が法改正によって施行されました。マネーロンダリングを防ぐ犯収法に関わる改正内容もあり、対象となる事業者には本人確認を行う義務が発生します。

安全かつユーザーの負担が少ない本人確認方法をお探しなら、ぜひeKYCの導入をご検討ください。

eKYCの費用について知りたい方はeKYC料金表をダウンロード

eKYC含む本人確認の事例を知りたい方は

本人確認ソリューションの導入事例をダウンロード